Click and Mortar : la crise sanitaire confirme l’attrait des consommateurs pour le « en même temps »

Montée irrésistible du e-commerce vs résistance acharnée du commerce physique, ou plutôt intérêt bien compris des deux parties, qui sous la pression des consommateurs, s’orientent de plus en plus vers des stratégies omnicanales ?

Depuis que Jeff Bezos préparait sa première commande en ligne dans un garage de Seattle en Juillet 1995, les observateurs n’ont cessé de commenter, analyser, anticiper le match qui se jouait sous leurs yeux entre acteurs du e-commerce et retailers. Montée irrésistible du e-commerce vs résistance acharnée du commerce physique, ou plutôt intérêt bien compris des deux parties, qui sous la pression des consommateurs, s’orientent de plus en plus vers des stratégies omnicanales ?

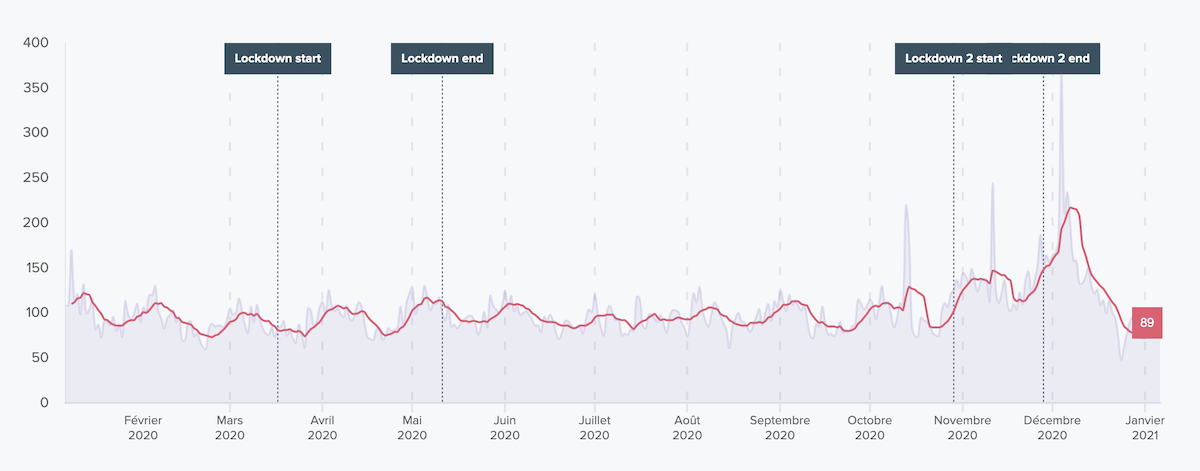

En 2020, la pandémie a mis un coup d’arrêt brutal à des pans entiers de l’économie et obligé les français à ajuster sans préavis leurs modes de vie et de consommation aux aléas des confinements, couvre-feux, mesures de chômage partiel, menaces de perte d’emploi… Comment leurs stratégies d’adaptation ont elles (ou pas) modifié les ratios et les relations entre e-commerce et retail ? Nos analystes ont scruté à la loupe les chiffres de la consommation sur cette année inédite (décembre 2019-décembre 2020).

Premier enseignement : avec une croissance de son CA de 15%, le e-commerce a plutôt bien résisté à la crise sanitaire

Mais cette croissance s’est surtout concentrée sur les derniers mois de l’année, novembre et décembre. Tout se passe comme si le e-commerce avait connu sur l’année 2020 une progression continue mais modérée, en phase avec une tendance haussière de fond, mais d’un côté freinée par la baisse générale de la consommation et de l’autre boostée par le confinement et la fermeture des magasins de biens dits non essentiels. Ascension en pente douce, donc, jusqu’aux gros pics correspondant aux opérations commerciales de fin d’année, avec en ligne de mire Noël et le Premier de l’An : en novembre, le Singles’ Day chinois qui attire de plus en plus de consommateurs français ; et en décembre, le désormais classique Black Friday, et toutes les opérations promotionnelles qui se greffent dessus. Les Français ont-ils compensé des mois d’épargne forcée en dépensant plus en fin d’année ? Ont-ils amorti l’anxiété ambiante en cédant à une fièvre acheteuse ? Les marketplaces en ligne ont-elles proposé des offres particulièrement alléchantes ? Toujours est-il que cette belle performance du shopping digital a certainement contribué à limiter les dégâts de la crise économique en cours, et vient ancrer l’achat en ligne dans les habitudes des Français.

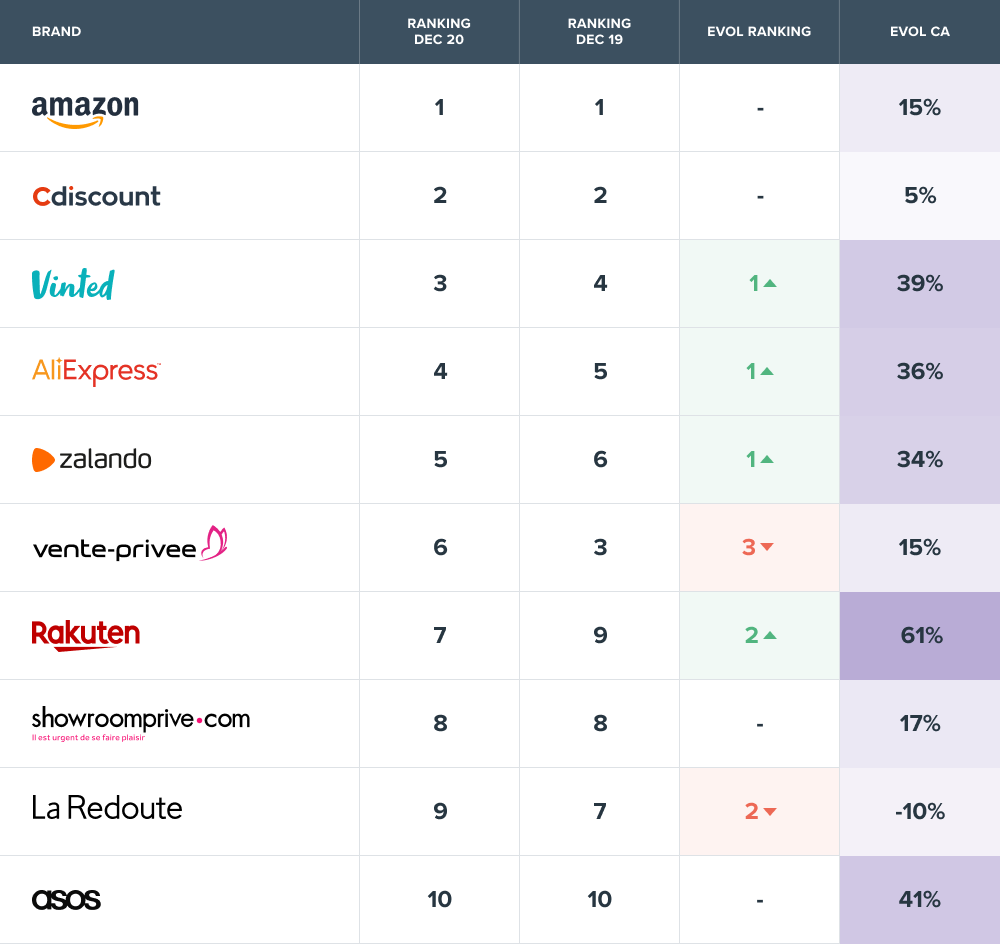

Deuxième enseignement : tous les grands pure players du e-commerce ont connu une augmentation de leurs ventes, Amazon reste largement en tête, mais le classement réserve quelques surprises

Si Amazon a vu son CA progresser de 15% sur l’année 2020 (ce qui correspond au taux moyen de progression du e-commerce) et reste très loin devant, on peut aussi noter quelques progressions spectaculaires, sans doute révélatrices de nouveaux comportements d’achat :

- Le CA de Vinted, la plateforme de vente en ligne de vêtements de seconde main, a augmenté de 39 % sur l’année 2020. La crise sanitaire a très certainement joué un rôle d’accélérateur pour ce marché en plein essor. Fermeture des boutiques de mode, considérations environnementales, arbitrages financiers, montée en gamme des produits et des fonctionnalités de Vinted, et peut-être lassitude de la fast fashion bon marché : le marché de la seconde main a davantage progressé en 2020 que les autres secteurs de la mode.

- Dans un registre totalement différent, et confinement aidant, le CA d’Aliexpress.com a augmenté de 36 % en 2020. La stratégie de conquête de l’Europe déployée depuis quelques années par Alibaba porte clairement ses fruits, avec des offres promotionnelles et des conditions de livraison ultra-intéressantes. Preuve de ce succès, le projet d’ouverture d’une plateforme logistique en France à l’horizon 2021.

- La progression du CA de Rakuten est quant à elle spectaculaire : + 61% sur l’année 2020. Rakuten se positionne comme un centre commercial virtuel qui offre une vitrine aux marchands, notamment les TPE et PME (économie locale et responsable). Pendant la crise sanitaire, et notamment lors du deuxième confinement, Rakuten a renforcé ses outils de soutien à l’ouverture de boutiques en ligne sur la plateforme : politique tarifaire très intéressante, formations gratuites au e-commerce, points de e-vente très personnalisés, etc. L’objectif (atteint) étant d’augmenter son panel d’e-commerçants, de les aider à développer leur CA, et de tirer au mieux profit des complémentarités entre marketplace et commerces physiques : click sur Rakuten, collect en boutique ! Une stratégie qui de toute évidence a marché, d’autant que cet « in store pickup » offre une expérience client très attractive.

CONCLUSION : l’année 2020 a boosté tous les grands acteurs du e-commerce, qui ont tous progressé, certains de façon spectaculaire, soit que les consommateurs aient appris à naviguer avec agilité, souplesse et perspicacité dans cet univers très diversifié au gré de leurs besoins et de leurs ressources ; soit que chaque typologie de consommateurs ait trouvé la marketpace qui lui convient ; soit que les marketplaces aient su attirer un nombre croissant de commerçants. Cette familiarité accrue, des marchands comme des consommateurs, avec le monde du e-commerce a toutes les chances de durer après la crise sanitaire.

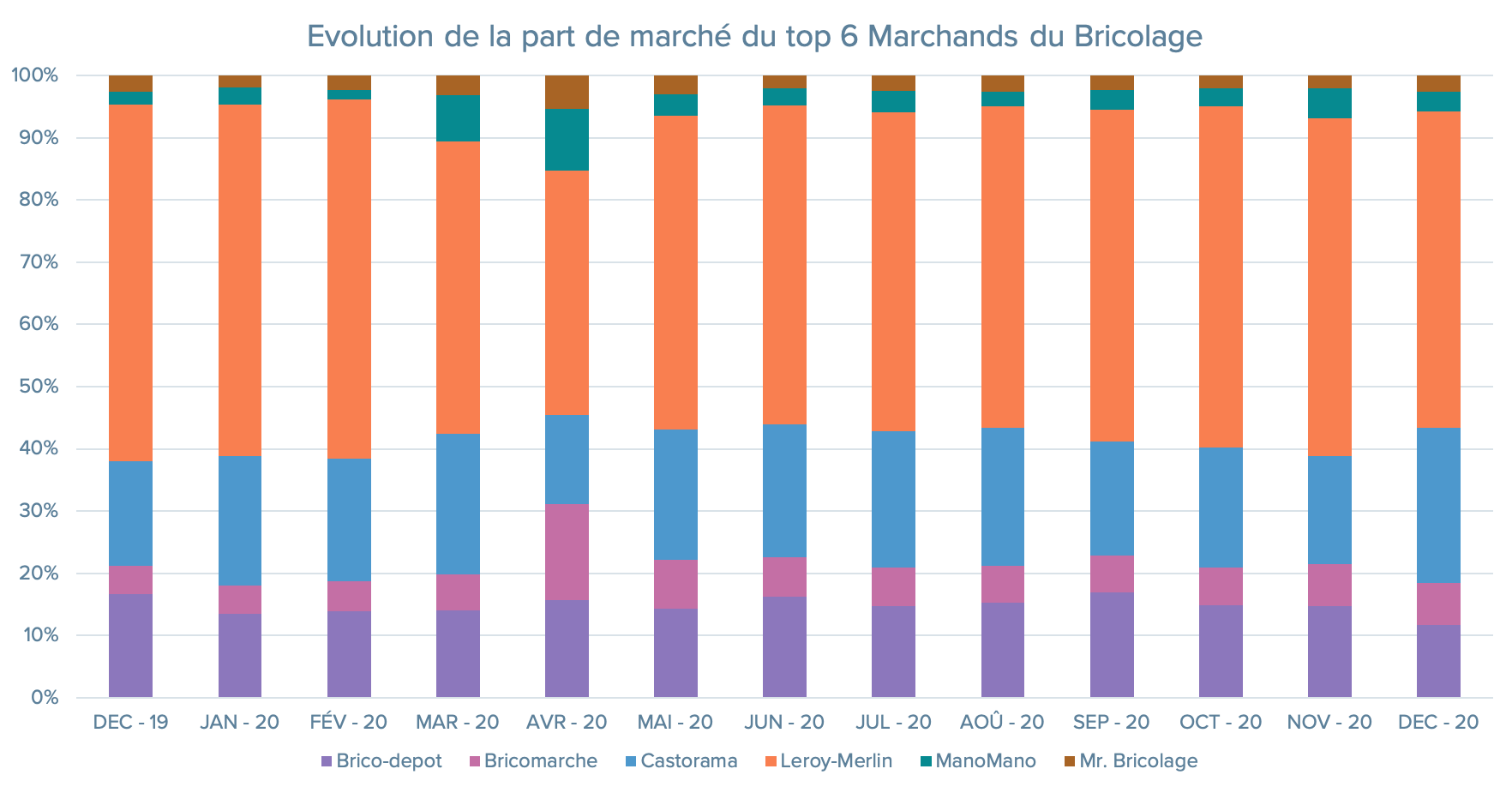

Troisième enseignement : il y a une place à prendre pour les pure players, y compris dans des secteurs historiquement ancrés sur la vente en magasins

A cet égard, la réussite de ManoMano sur le marché en ligne du bricolage est un cas d’école. Créée en 2013, la plateforme ManoMano a fait d’emblée le pari (réussi) de sauter la case boutique physique pour vendre directement en ligne des articles de bricolage. En 2020, sa croissance, déjà très soutenue, s’est envolée, avec 71% d’augmentation de son CA. En mars, avril et mai, pendant le premier confinement, qui a vu la fermeture des enseignes de bricolage au moment même où les Français disposaient de temps pour faire des travaux ou du jardinage, ManoMano a atteint respectivement 5, 9 et 7% de parts du marché du bricolage en ligne. Un score remarquable face à des mastodontes du marché du bricolage/jardinage comme Leroy-Merlin ou Castorama (mais qui ont pris un certain retard dans le digital). Petite accalmie au moment de la réouverture des magasins, les clients ont alors préféré se rendre directement en boutique. Rien de plus naturel, mais rien non plus qui ne devrait affecter la montée en puissance d’un acteur qui a misé sur un catalogue très complet (plus de 5 millions de références) et l’assurance du prix et de la qualité pour séduire ses clients.

CONCLUSION : Preuve est donc faite, avec ManoMano, qu’un pure player, s’il propose des produits et des services sûrs et de qualité, peut performer dans le cadre d’une concurrence, voire d’une complémentarité, avec des acteurs historiquement confirmés du retail ou du Click and Mortar.

Quatrième enseignement : l’année 2020 a renforcé la réactivité et l’agilité des consommateurs, au profit d’une plus grande perméabilité entre achats online et offline

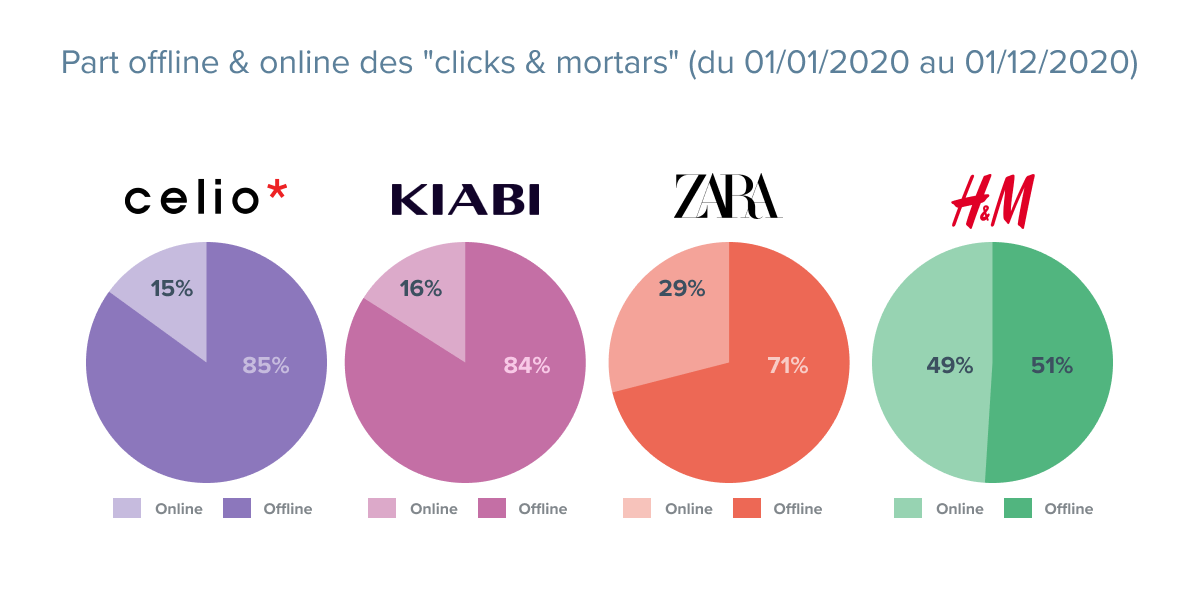

Zoom sur le secteur de la mode, particulièrement représentatif de ces nouvelles tendances et, cela, dans un contexte marqué par le confinement (et donc un moindre attrait pour les achats vestimentaires), la fermeture des magasins pendant près de trois mois, et un réflexe d’épargne, lié notamment à la crainte de la baisse du pouvoir d’achat.

Il apparaît qu’en 2020, les boutiques physiques ont toujours la préférence des consommateurs (62% des achats vs 38% pour les achats en ligne), mais, compte-tenu du contexte, les ventes en ligne ont augmenté par rapport à 2019 (38% en 2020 vs 35% en 2019).

Si l’on affine la segmentation des canaux de vente : boutiques exclusivement physiques /pure players / Click and Mortar, il apparaît alors que les grands gagnants sont les enseignes Click and Mortar, comme Kiabi, Celio, H&M ou Zara, qui ont vu leurs ventes en ligne augmenter de 35% en 2020, alors que ce sont des enseignes traditionnellement orientées vers la vente en boutique : pour acheter leurs marques préférées, les consommateurs ont donc jonglé sans difficulté entre le online (en temps de confinement) et le offline (à la réouverture des boutiques). Etonnamment, les ventes en boutique n’ont globalement chuté « que » de 4% sur l’année, ce qui pourrait laisser penser que :

1) que les Français continuent de nettement privilégier l’achat en boutique pour l’habillement. Cela, sans doute, en attendant que la réalité augmentée ne vienne améliorer l’expérience client en ligne.

2) que le Click and Mortar permet d’entretenir en ligne le lien physique perdu avec le client, qui, du coup, reviendra naturellement en boutique le moment venu.

Enfin, le cas d’H&M est intéressant avec, sur l’année 2020, un équilibre quasi parfait entre ventes en ligne (49%) et ventes en magasins (51%), qui témoigne d’une forte amélioration de la fluidité entre les deux canaux : retour en magasin d’achats en ligne, click and collect, développement de l’appli « Trouver en magasin », etc.

Vers l'effacement des frontières entre e-commerce et retail

Il apparaît clairement que la crise sanitaire et économique, ainsi que les périodes de confinement qui ont marqué l’année 2020, ont vu augmenter, voire s’envoler pour certains, les ventes en ligne, tous secteurs confondus à l’exception bien sûr du tourisme et des voyages longue distance. Mais, plus intéressant, la crise aura surtout accéléré l’effacement des frontières entre e-commerce et retail. D’abord, parce que les consommateurs ont appris à adapter en temps réel leurs comportements d’achat aux conditions qui leur étaient imposées. Ce faisant, ils ont emprunté de nouveaux canaux de consommation, jonglé au gré des ouvertures et fermetures de magasins entre le online et le offline, sans doute mieux appréhendé les connections qui relient les deux univers, et appris à arbitrer selon des critères très opportunistes (prix, choix, conseil, proximité, délais et lieux de livraison, politique de retours, possibilités d’essayer…) qui n’ont plus grand chose à voir avec l’antagonisme traditionnel e-commerce vs retail. Bien au contraire, les consommateurs ont expérimenté en direct tous les bénéfices de l’alliance du Click et du Mortar. Un virage vers le « en même temps » que les vendeurs avaient déjà bien amorcé mais que les nouvelles attentes des consommateurs les obligent à accélérer.