Comment la plateformisation banques modifient la façon dont les consommateurs achètent, paient et empruntent

Les banques et les fintechs créent un écosystème biface pour donner vie à leur stratégie de banque en tant que média en affichant du contenu tiers pour personnaliser l'expérience de leurs clients. Et cela se passe sous nos yeux.

Imaginez que vous soyez en train d’organiser vos prochaines vacances : vous naviguez sur votre comparateur de vols préféré pour trouver la meilleure offre, et puis, dans un moment de distraction, vous regardez votre téléphone, l’idée vous traverse de consulter votre compte bancaire, vous vous connectez, et là, surprise, vous remarquez un nouvel onglet dédié aux voyages. Vous parcourez les pages et vous tombez sur un package qui correspond exactement à la destination que vous aviez en tête !

Vous regardez de plus près, et vous réalisez que non seulement le prix annoncé est très compétitif, mais qu’en plus l’offre comprend :

- Une assurance incluse,

- Du cashback sur le montant réglé avec votre carte bancaire,

- La possibilité de réserver dès maintenant et de payer plus tard sans jamais communiquer les détails de votre carte.

Ce n'est pas une mauvaise affaire. Et au final, cette expérience vous fera réfléchir à deux fois avant de réserver vos vacances ailleurs !

Votre banque travaille activement pour rendre cela possible, et cela fait partie de leur stratégie d'utiliser des plateformes qui fournissent du contenu et des offres de tiers. Dans cet article, nous montrons comment les plateformes créent des écosystèmes bilatérales qui changent la façon dont les consommateurs achètent, paient et empruntent.

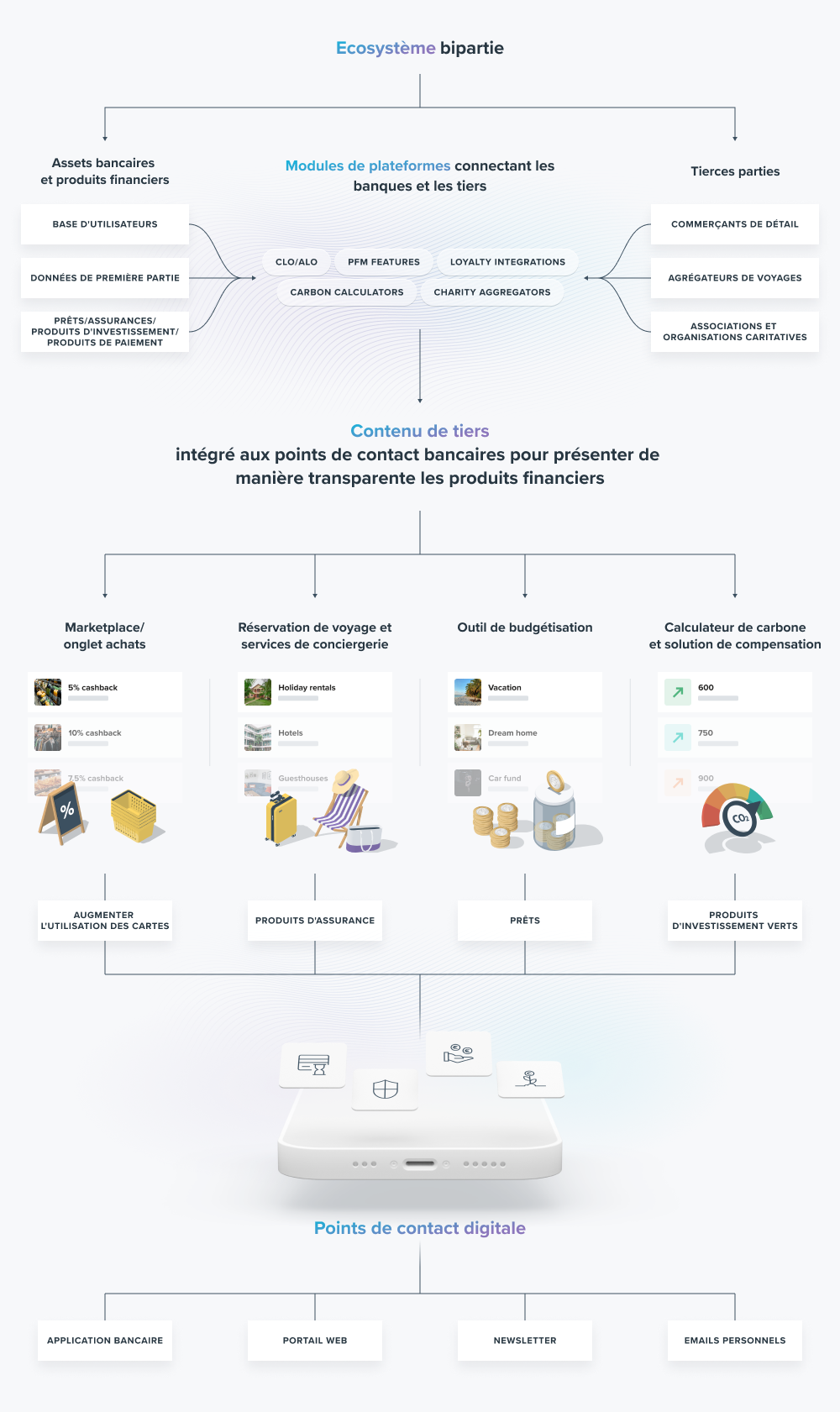

Ces écosystèmes fournis par les plateformes permettent aux banques d'exploiter leurs actifs, comme leurs canaux digitaux, et données de paiement, pour diffuser du contenu personnalisé aux utilisateurs et présenter des produits financiers pertinents.

Actuellement, la plupart des banques n'utilisent pas pleinement les points de contact à leur disposition. Elles entassent les offres de produits financiers sur les mêmes écrans de bienvenue et newsletters communs à tous leurs clients.

Cela force chaque département vendant un produit financier à se battre pour les mêmes espaces à travers les quelques points de contact clients disponibles. Cela contribue directement à créer une pression favorisant les produits les plus rentables, comme les prêts hypothécaires. Cela débouche surtout sur une expérience dégradée pour les clients, qui finissent par recevoir des emails répétitifs ou des notifications in-app non pertinentes et in fine c’est pour les banques une probabilité plus faible de vendre le bon produit financier au bon moment et au bon endroit.

Les plateformes visent à intégrer des services dans les points de contact existants qui collectent des données 1st party. Avec ces données, les plateformes fournira aux clients des offres personnalisées à l'aide de l'IA qui augmentent l'engagement, les dépenses par carte et l'utilisation des produits financiers.

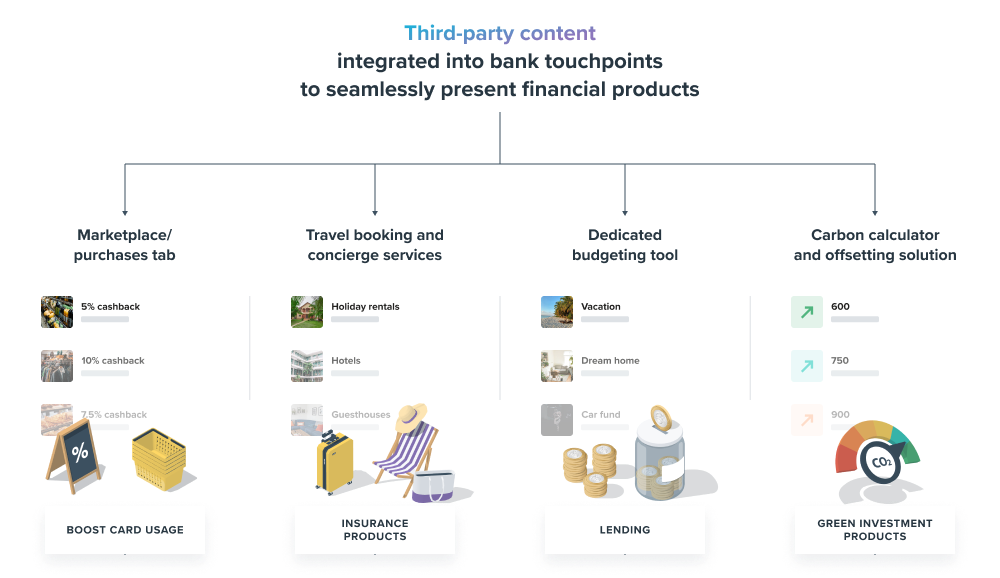

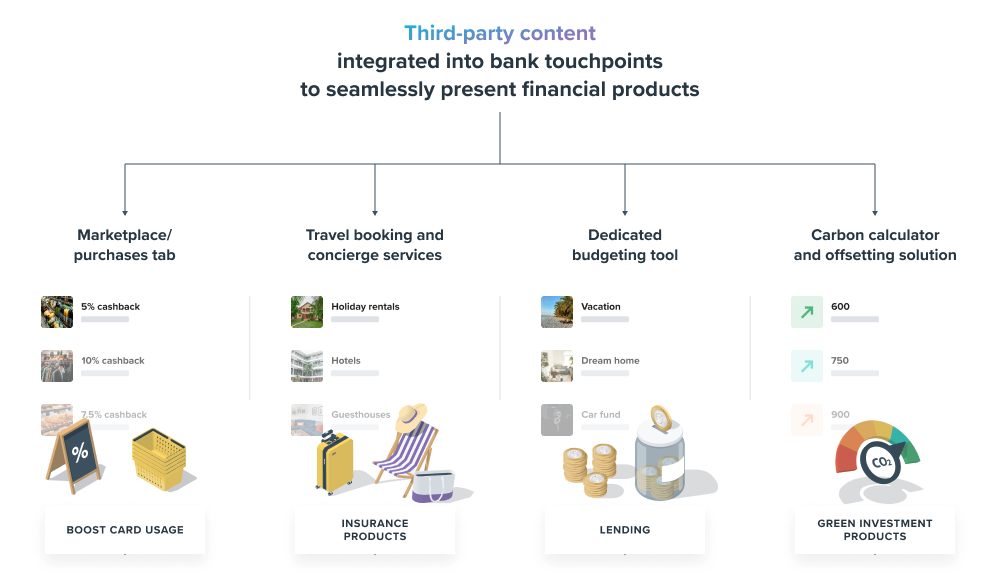

Quels exemples de services alimentés par des écosystèmes ouverts ?

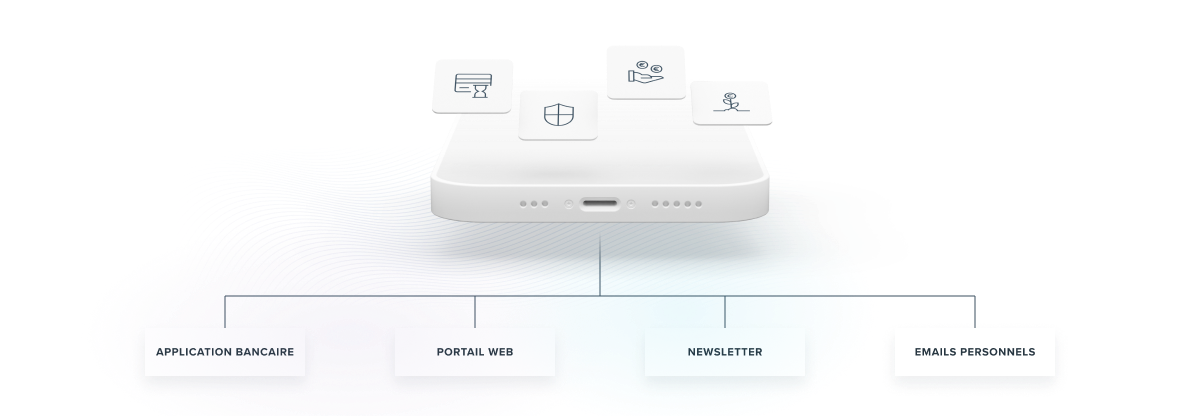

Votre application bancaire est le canal où vous verrez des fonctionnalités où les banques peuvent diffuser du contenu. Ces fonctionnalités peuvent être un nouvel outil de gestion des finances personnelles où les clients peuvent créer des budgets pour différents objectifs, que ce soit pour une voiture, une maison ou des vacances. Ou cela pourrait être une nouvelle section “achat” ou “voyage” dans une application bancaire offrant aux clients de la banque une expérience de bout en bout pour effectuer des achats importants et réserver leurs vacances.

Dans les trois cas, les banques collectent des données de 1st party leur permettant de personnaliser leur offre de produits financiers à leurs clients. La nouvelle fonctionnalité budgétaire introduite par la banque pourrait lui permettre de comprendre pourquoi ses utilisateurs économisent et être l'endroit parfait pour présenter ses offres de prêt pour aider ses clients à atteindre leurs projets plus rapidement. Alors que les onglets d'achat et de voyage seraient le canal idéal pour insérer des produits d'assurance liés aux vacances et des options BNPL.

Ce ne sont là que quelques exemples. Les banques testeront sans aucun doute une multitude de nouvelles fonctionnalités où elles pourront publier du contenu à travers les applications bancaires, les newsletters et les portails web, créant de nouveaux services pour intégrer leurs produits financiers de manière personnalisée et contextualisée.

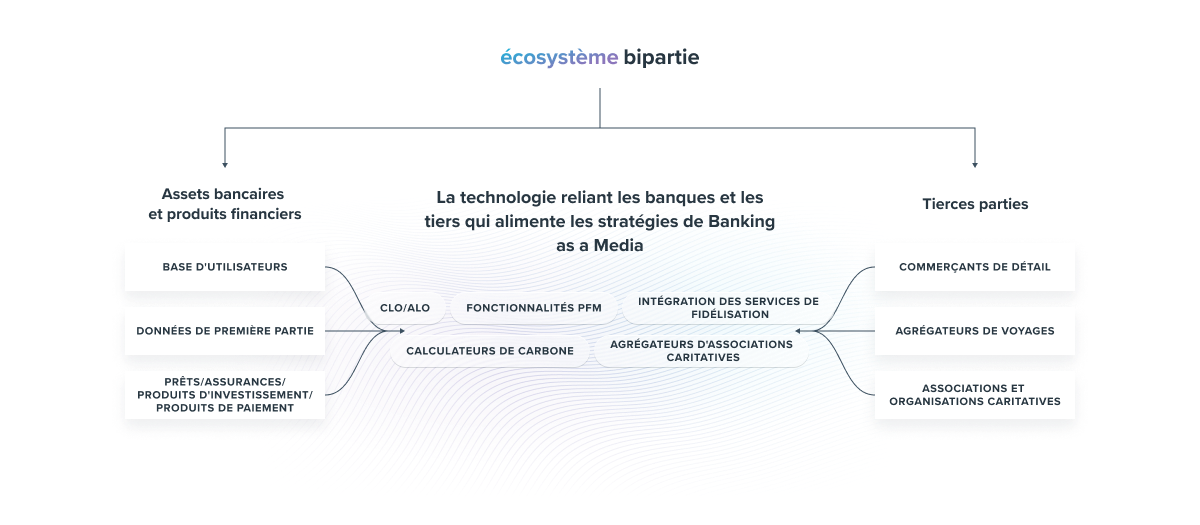

Sur quels actifs stratégiques s’appuyer pour que ça marche ?

Les technologies de plateforme sous-jacentes aux écosystèmes ouverts permettent aux banques d’exploiter 3 actifs clefs :

- Leur base d'utilisateurs

- Leurs données 1st party

- Leurs produits financiers

Les institutions financières ont depuis longtemps de vastes bases d'utilisateurs et des produits financiers de premier plan, mais les données auxquelles elles réservent l'accès sont l'ingrédient principal alimentant les plateformes qui offrent un écosystème biface pour les banques et les tiers.

Les données de paiement sont probablement le type de données de première partie le plus précieux disponible pour les marketeurs. Les données de paiement permettent un marketing de paiement basé sur l'action qui segmente les clients en fonction de leur historique d'achat. Alors que d'autres plateformes, comme les réseaux sociaux ou les moteurs de recherche, ne peuvent cibler les clients que sur ce qu'ils ont l'intention d'acheter.

Ces données permettent aux institutions financières et aux tiers connectés à cet écosystème ouvert, de mieux segmenter et servir les clients avec des offres hyper-personnalisées.

Construire un écosystème ouvert

Des institutions financières de premier plan comme JPMorgan Chase ont racheté et intégré une plateforme de voyage dans leur infrastructure bancaire qui permet aux consommateurs de chercher et réserver leurs voyages. Dans ce cas, elles ont acquis la technologie et le tiers pour servir leurs clients au sein de leur propre écosystème. Marianne Lake, co-PDG de JPMorgan Chase Consumer and Community banking, a souligné cette initiative en disant,

"Nous avons vu l’opportunité pendant la pandémie de prendre en main notre propre destin en matière de voyages, et nous avons acquis cxLoyalty, une plateforme de voyage, et Frosch, une des dix premières agences de voyages, nous fournissant maintenant le moteur de réservation, le contenu, l'excellence du service et les capacités de conciergerie que nos clients sont en droit d’attendre. Et aujourd'hui, nous estimons que nous sommes l'un des cinq premiers fournisseurs de voyages pour le grand public aux États-Unis."

Avec leur plateforme de voyage en place et un public de plus de 66 millions de ménages américains, JPMorgan Chase met en place tout un écosystème qui conduit les clients vers l’environnement de la banque où ils seront exposés à du contenu relatif au voyage, associé sans aucun doute aux produits financiers de la banque.

D'autres leaders dans le secteur des services financiers ont adopté une approche d'écosystème ouvert pilotée par des plateformes qui facilitent l’intégration de tiers. Revolut a lancé sa fonctionnalité "Stays" qui intègre les réservations d'hôtels et de locations de Expedia et VRBO pour fournir le contenu qui alimente la fonctionnalité dans l'application. Plus récemment, ils se sont associés à Viator pour lancer leur fonctionnalité "Experiences", permettant aux utilisateurs de réserver des activités à partir de l'application Revolut.

4 façons dont cela va changer la manière dont les consommateurs achètent, paient et empruntent

La possibilité d’acheter directement depuis l'expérience bancaire

Les banques s'efforcent activement de s'intégrer et de simplifier l'expérience d'achat. Comme mentionné ci-dessus, JPMorgan Chase a mis en place une offre complète de voyage dans leur écosystème et prévoit d'inclure des expériences de restauration et de shopping en ouvrant la plateforme à des tiers. L'idée est de faire de JPMorgan Chase le meilleur endroit pour payer, emprunter et faire ses achats. Comme mentionné précédemment, Revolut n‘est pas en reste en investissant l'espace du voyage avec le lancement de la fonctionnalité "Stays", où les utilisateurs peuvent réserver des hébergements directement depuis leur application Revolut.

Ces nouvelles fonctionnalités de voyage intégrées dans les applications bancaires de JPMorgan Chase et de Revolut présentent un flux régulier de contenus de voyage et maintiennent les clients dans l’écosystème propre à ces deux banques, augmentant l'utilisation de leurs cartes de paiement et l'exposition contextualisée à leurs produits financiers comme l'assurance voyage (cross selling).

Rendre les paiements aussi simples et sécurisés que possible

L'expérience de paiement est le moment le plus crucial de tout parcours d'achat, et les banques ont les moyens d'éliminer une grande partie des frictions existantes.

Les virements instantanés sont une alternative potentiellement moins coûteuse et plus rapide, et les banques pourraient offrir à leurs clients la possibilité de faire des paiements à partir de l'environnement sécurisé de leur application bancaire tout en préservant leur vie privée. Des entreprises comme Fintecture intègrent déjà le transfert direct comme méthode de paiement sur les sites de commerce électronique des détaillants à travers l'Europe, rendant la solution facilement disponible sur les sites des commerçants.

Les banques pourraient offrir ce même avantage à leurs clients pour leur fournir la meilleure expérience d'achat possible depuis leur application bancaire.

Enrichir l'expérience de paiement avec des récompenses

Les banques cherchent à simplifier et à enrichir l'expérience d'achat pour les clients prêts à partager leurs données pseudonymisées et à jouer un rôle dans l'écosystème ouvert.

Les récompenses comme le cashback automatique, de plus en plus attendu par le porteur de carte, incite à utiliser la carte de débit ou de crédit de sa banque, et offre aux banques la possibilité de déverrouiller les données de paiement de leurs clients, de présenter du contenu de commerçants tiers, et de constater une augmentation significative des dépenses par carte. PayLead est un exemple de plateforme fournissant un écosystème à deux faces qui comble le fossé entre les banques et les commerçants, apportant des récompenses tangibles aux consommateurs européens.

Avec plus de 30 partenaires bancaires à travers l'Europe, PayLead a développé et mis à l'échelle un modèle de récompenses qui facilite l'échange de données au sein de cet écosystème à deux faces pour augmenter l'utilisation de la carte des utilisateurs de la banque et récompenser les citoyens de l'UE pour leurs décisions d'achat.

Changer la façon dont vous empruntez

Les opportunités d'emprunt seront de plus en plus disponibles pour les clients des banques dans les années à venir, que ce soit une offre de prêt hypothécaire présentée dans la fonctionnalité de budgétisation d'une banque ou une solution BNPL lors de l'achat dans une application bancaire. Les banques apporteront des opportunités d'emprunt pertinentes aux clients au moment opportun dans leur écosystème, en utilisant la présentation du contenu du tiers comme le moment idéal pour mieux intégrer les services financiers.

Le concept de budgets dédiés mentionné plus tôt, permettant aux utilisateurs de créer des budgets pour des objectifs de vie spécifiques, a déjà été mis en œuvre dans toute l'industrie. UKRSIBANK, faisant partie du groupe BNP Paribas, s'est récemment associé à la startup de bien-être Dreams, dont la solution permet aux clients d'atteindre leurs objectifs d'économie d'argent. Cet nouvel outil, intégré dans l'application bancaire de millions d'utilisateurs, donne à l'institution financière les données de première partie nécessaires pour proposer des opportunités de prêt pertinentes aux clients qui économisent en vue d'un objectif qu'ils pourraient vouloir atteindre plus rapidement avec un prêt.

Voir l'infographie complète décrivant la stratégie

Vous souhaitez en savoir plus sur notre solution de récompense automatique et comment vous pouvez enrichir l'expérience d'achat de vos clients ? Planifiez un appel