¿Están desbancando los supermercados ‘low cost’ a los tradicionales?

Es una pregunta que hay que plantearse, ya que los consumidores siguen buscando ofertas para capear las presiones inflacionistas a las que se enfrentan hoy en día.

¿Y cuál es la respuesta? Sólo el 18 % de los consumidores de alimentación compran en supermercados ‘low cost’ en España. Sin embargo, las cifras varían si nos fijamos en los clientes de cadenas específicas. Ahorramas, por ejemplo, vio cómo un ⅓ de su base de clientes también optaban por comprar en estos supermercados con descuentos, seguida de Aldi, que tiene un 1/4 de sus clientes que también lo son en los ‘low cost’. Dia y Lidl también comparten un porcentaje considerable de sus clientes con cadenas como Cash Fresh, Dealz, Family Cash, PrimaPrix y Supeco, con un 22% y un 23% de su clientela que se desplaza a las tiendas mencionadas.

El porcentaje del 18% de clientes en España que se dirigen a los supermercados ‘low cost’ puede no parecer mucho, pero ha habido un aumento reciente en el cuarto trimestre de 2022 que es claramente visible.

Impulsado por las fiestas de fin de año, el sector de los supermercados de descuento experimentó en diciembre un aumento de casi el 13% en clientes únicos con respecto a julio. Por el contrario, los supermercados tradicionales se estancaron durante gran parte del año y experimentaron un descenso de agosto a noviembre, seguido de un ligero aumento de 2 puntos porcentuales en diciembre.

A pesar del aumento de clientes, no se produjo un incremento de las cestas medias en los supermercados de descuento. De hecho, del tercer al cuarto trimestre se produjo un descenso de 0,82 euros en la cesta media.

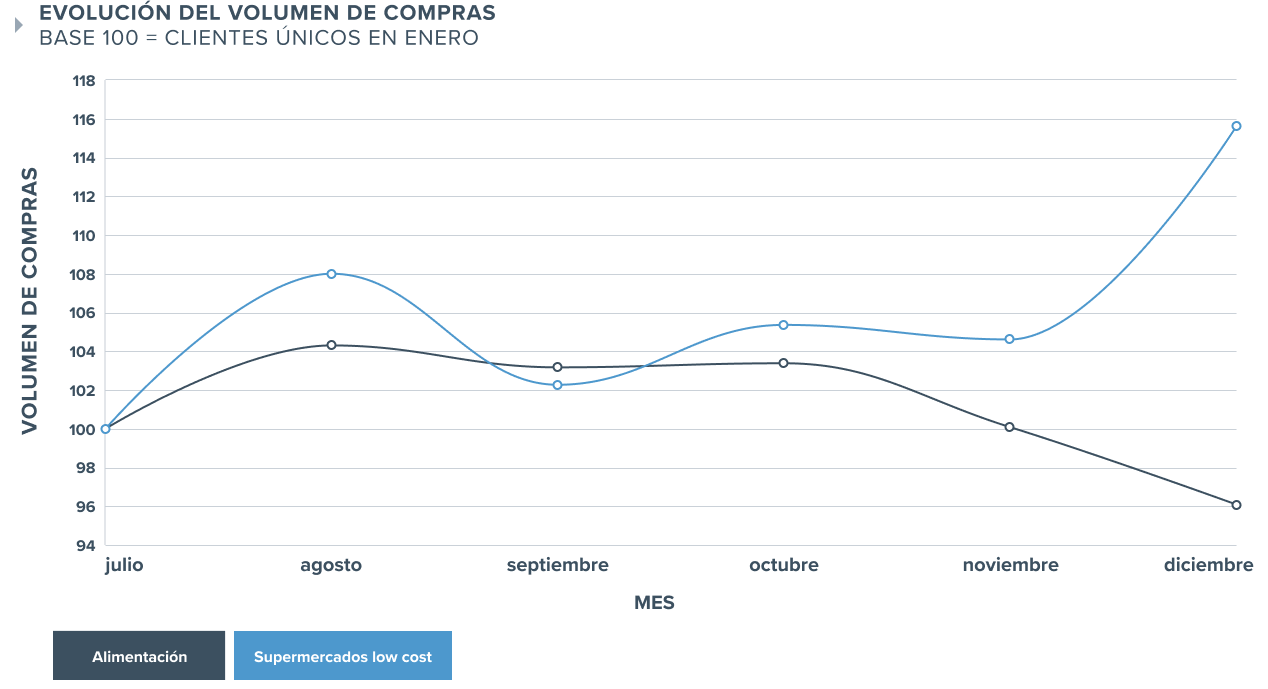

Si nos fijamos en el volumen de compras realizadas a lo largo de los últimos seis meses de 2022, los supermercados ‘low cost’ experimentaron un aumento del 5% en el volumen de compras del tercer al cuarto trimestre. Por el contrario, sus homólogos de alimentación tradicional experimentaron un descenso del 3% en el mismo periodo.

A pesar de las subidas documentadas en el sector del descuento, cuando nos centramos a nivel de marca, Carrefour y Lidl, que han hecho la transición a un descuento no tan agresivo, experimentaron los aumentos más significativos en su número de clientes del tercer al cuarto trimestre, con +0,43 puntos y +0,41 puntos. Carrefour también experimentó el mayor aumento de su cesta media durante el mismo periodo, con una subida de +1,67 euros, manteniendo con diferencia el ticket medio más alto y superando la marca de los 40 euros.

Entonces, ¿han sacudido los supermercados ‘low cost’ al sector? Es demasiado pronto para saberlo, pero la tendencia al alza de los clientes únicos y del volumen de transacciones en el último trimestre es sin duda algo a seguir de cara al 2023.

¿Estás interesado en saber más sobre el marketing de pago, las grandes experiencias de los clientes y el crecimiento de tu negocio con PayLead? Programar una llamada