La banca abierta revoluciona los programas de fidelización

A pesar de los intentos de implantar programas de recompensas atractivos en el sector bancario, la falta de valor generado para los bancos, los comercios y una experiencia ágil para los usuarios finales ha frenado los esfuerzos realizados hasta ahora.

Los programas de devolución de un porcentaje de los recibos y fidelización de los actores más destacados de la banca española no lograron despegar, lo que hizo que los bancos dejaran de apostar por ellos. La satisfacción y el compromiso de los usuarios se resintieron por la deficiente experiencia de usuario y la escasa comunicación con los consumidores, lo que hizo que los programas tuvieran unas tasas de adhesión muy bajas.

Hoy en día, el acceso a nueva tecnología combinada con datos de pago ha cambiado el modelo. Las recompensas son personalizadas, automáticas y respetuosas con la privacidad. La experiencia ha cambiado, y también los objetivos de bancos y aplicaciones financieras. Estos programas no solo apoyan a los clientes de la banca, sino que las propias entidades abren una nueva fuente de ingresos a partir de los datos que estaban ociosos antes.

La automatización de las recompensas es la clave para una experiencia de usuario fluida

Un elemento clave que faltaba en los programas anteriores era una experiencia sin fricciones que hiciera que las recompensas fueran convenientes en lugar de una tarea. Hacer que el programa sea un elemento central en las aplicaciones bancarias, junto con las cuentas y el historial de transacciones, también ayuda a impulsar el compromiso al hacer que las recompensas sean lo más importante. En la mayoría de los casos, los usuarios no están dispuestos a pinchar en enlaces de web externas para examinar las ofertas, aunque sean inmediatas. Las malas experiencias de los usuarios, unidas a unas comunicaciones deficientes que no generaban la visibilidad adecuada para las ofertas de recompensas, hicieron que algunos programas de recompensas de los bancos en España siguen teniendo una tasa de adhesión de solo el 4 %.

El sistema de atribución de recompensas, basado en las cookies, confundía a los usuarios. Tener que aceptar las cookies antes de solicitar ofertas añadía más pasos y ocasiones de error al proceso de compra en lugar de optimizarlo. A pesar de utilizar estos datos, la experiencia también echaba en falta el elemento de la personalización.

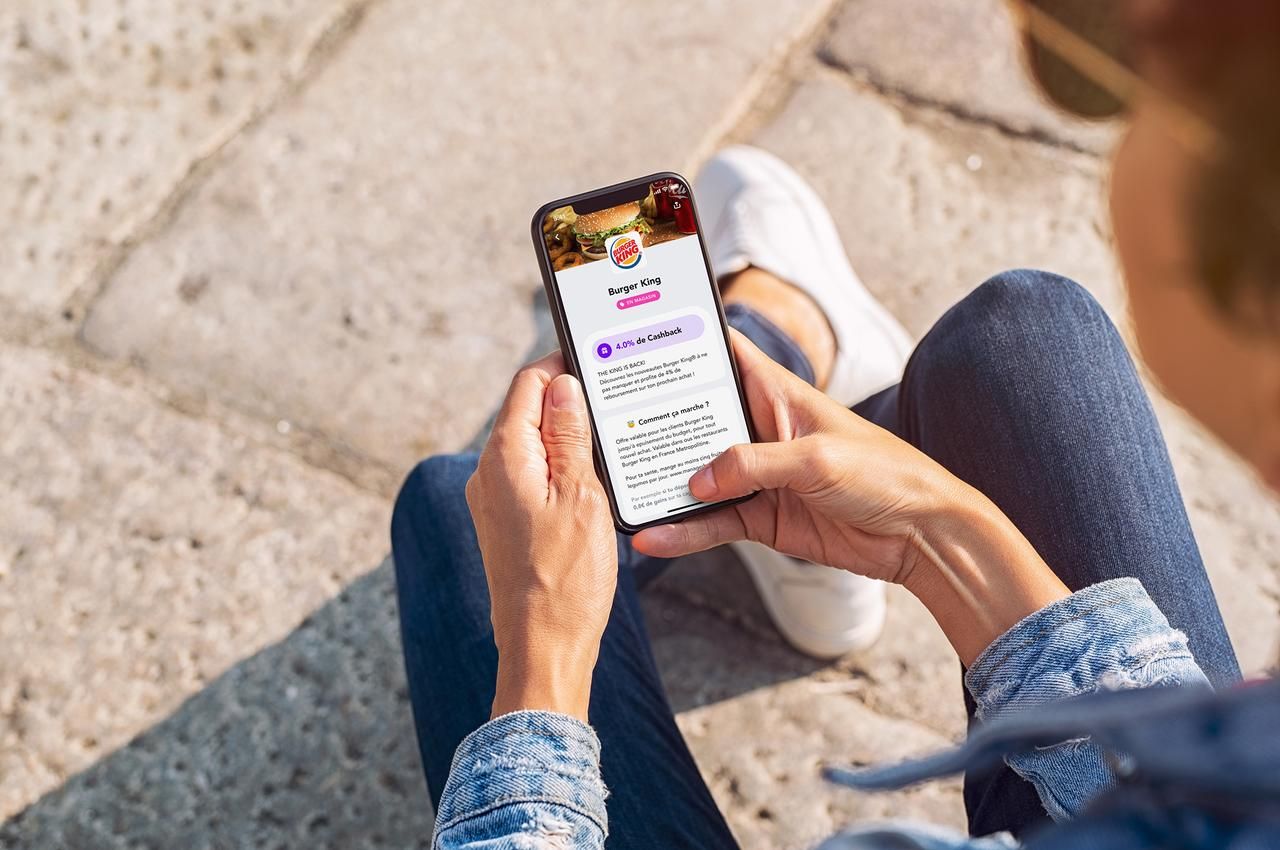

Sin embargo, el sistema ha evolucionado hasta convertirse en una experiencia de recompensas automáticas personalizadas satisface las necesidades de los clientes. Las tecnologías de ofertas vinculadas a la cuenta y a la tarjeta (ALO) atribuyen recompensas en efectivo a las compras sin que los clientes tengan que activar las ofertas. Esta tecnología prescinde de las cookies en favor del uso de datos de pago. De esta manera, los bancos y los comercios minoristas pueden ofrecer a sus clientes una experiencia de recompensa ideal, obviando barreras del pasado. Esta tecnología también pone la privacidad de los usuarios en primer plano y requiere que den su consentimiento para utilizar su historial de compras, que posteriormente anonimiza.

Con el uso de los sistemas ALO y CLO (Card Linked offers), los consumidores pueden entrar en un local, hacer su compra y ver la notificación instantánea que les permite saber que acaban de ganar una recompensa en efectivo en una tienda que participa en el programa. La tecnología de recompensas ALO y CLO lleva años a disposición de los usuarios en Francia y Bélgica, y ahora ha llegado a España.

Goin, una aplicación que permite a los usuarios alcanzar sus objetivos financieros automatizando sus ahorros e inversiones, ofrece a los clientes esta misma experiencia. Comercios como Uber Eats, Starbucks, Veepee y muchos más ven el valor y están recompensando a los usuarios participantes por sus compras.

Goin ha alcanzado una tasa de adhesión del 66% de los usuarios activos en sólo dos meses y sigue viendo un fuerte crecimiento, lo que hace que sus usuarios obtengan regularmente recompensas de devolución de dinero.

David Ruidor, director general de Goin, ha señalado que "la facilidad de uso de las soluciones de cashback actuales permite que se conviertan en una característica clave de las aplicaciones de gestión del dinero. Nuestro objetivo es ofrecer una herramienta de gestión financiera y de ahorro que ayude a los usuarios a alcanzar sus objetivos de la forma más sencilla y fluida posible, también con pequeñas recompensas por sus compras". La naturaleza automática de los sistemas de cashback de la nueva era, alineada con ese singular objetivo, encajaba perfectamente en la aplicación Goin".

Crear una situación en la que todos los participantes salgan ganando

A pesar de la participación de los usuarios en programas anteriores, no había suficiente valor para los bancos que los gestionaban. En algunos casos, los costes de implementación y funcionamiento de un programa de este tipo eran prohibitivos y difíciles de justificar. Los esfuerzos a gran escala, en los que se unieron los bancos más importantes de España, acabaron fracasando y se cerraron.

La experiencia no sólo dejó a los usuarios frustrados, sino que los propios programas no consiguieron crear valor para los bancos.

Sin embargo, lo que era un producto que consumía mucho tiempo, era propenso a los errores y quemaba dinero de los bancos se ha convertido en una fuente de ingresos. Cada vez que un cliente final gana una recompensa en efectivo, el banco obtiene un porcentaje, muy parecido a los ingresos generados por las tasas de intercambio; sin embargo, en este caso, pagados con presupuestos de marketing. Los bancos siempre han orillado los datos de compra que generan sus clientes y no han extraído su valor. Con un programa de recompensas que recupere el consentimiento informado de sus usuarios, los bancos pueden finalmente poner estos datos en uso y aprovechar una oportunidad para crear una nueva corriente de ingresos.

Pasar al marketing de pago

Las marcas están deseosas de innovar y utilizar nuevas fuentes de datos para encontrar ingresos adicionales, y el marketing de pago se ajusta a esta descripción. Antes de la disponibilidad de los datos de pago, los comerciantes trabajaban a ciegas y no daban en el blanco con programas de afinidad. Los sistemas de devolución de dinero del pasado no podían proporcionar la información sobre los clientes necesaria para dirigirse a ellos con precisión, lo que hacía que los comerciantes recompensaran a usuarios que hubieran comprado en su tienda. La PSD2 creó una vía para aprovechar estos datos mediante la mejora de las normas técnicas y la recuperación del consentimiento del usuario, dando a los comerciantes una ruta directa hacia nuevos clientes. Estos datos no solo están disponibles, sino que también cumplen plenamente con el GDPR. Estos datos permanecen protegidos por los bancos, anonimizados, y sólo se facilitan con el fin de recompensar a los clientes para garantizar el máximo nivel de privacidad y que nunca se comparta información personal.

La naturaleza holística de los datos de compra ha permitido a minoristas como Starbucks, Carrefour y otros comerciantes aprovechar los datos de pago para adquirir nuevos clientes y dirigirse a los existentes con Goin y toda una red de socios bancarios. Ya sea para la adquisición, la retención, las campañas "drive-to-store" o un enfoque omnicanal, las marcas tienen ahora la plataforma de marketing de rendimiento necesaria para generar ingresos incrementales con este precioso recurso y recompensar a sus clientes con dinero en efectivo. La capacidad de vincular estos factores e incluir un modelo CPA también permite a los comerciantes justificar la asignación de mayores presupuestos dedicados a programas de recompensa financiados por el marketing de pago.

La oportunidad nunca ha sido mayor y los bancos tienen todas las cartas. Con los datos de pago, los bancos pueden quedarse con una parte del pastel del marketing que las bigtech han guardado con tanto ahínco y modernizar el antiguo modelo de ingresos de la tasa de intercambio.

¿Está interesado en saber más sobre nuestra solución de fidelización de marca blanca, en crear grandes experiencias de cliente y en crecer con PayLead? Programe una llamada