Le futur de la fidélisation client appartient aux acteurs bancaires

Le désamour des programmes de fidélité, associé à une capacité de personnalisation de plus en plus forte permise par l’analyse des données transactionnelles des consommateurs, s’apprête à transformer la manière dont les marchands et les banques récompensent et fidélisent leurs clients.

L’univers de la fidélité client est en pleine mutation. Et pour cause, ses rouages traditionnels sont de moins en moins adaptés aux attentes des consommateurs d’aujourd’hui, qui recherchent avant tout une expérience la plus simple possible. Pour s’en convaincre, il suffit d’observer où en sont les programmes dits ‘classiques’ aujourd'hui, et quels sont les nouveaux formats qui commencent à apparaître pour les remplacer.

Les programmes de fidélité traditionnels ne sont plus adaptés aux consommateurs

Être récompensé(e) pour sa fidélité envers un marchand est en effet souvent un processus des plus complexes. Avant de pouvoir prétendre à accéder à des offres et des récompenses, le consommateur doit d’abord se plier à une succession d’étapes loin d’être intuitives et simples :

- Renseigner un ensemble d’informations pour s’inscrire

- Valider sa demande

- Récupérer sa carte de fidélité (la plupart du temps, physique)

- Présenter sa carte de fidélité à chaque achat chez le marchand pour bénéficier d’éventuels avantages

Du côté du marchand, la complexité est aussi au rendez-vous. Il s’agit, pour lancer et maintenir un programme de fidélité, de créer un système de gestion des données clients, d’équiper les points de vente de formulaires (physique ou numérique), d’enregistrer la donnée, de fournir et d’activer des cartes, ainsi que de créer en interne les paramètres conditionnels à la récompense des membres. Une processus complexe, coûteux et sujet au risque d’erreurs tout au long du parcours de récompense.

Pourtant, les programmes de fidélité présentent une grande valeur pour les marchands : ils leur permettent de collecter des données sur le comportement d’achat de leurs consommateurs, et d’ainsi mieux qualifier les profils de leurs différents clients. Une donnée de grande amplitude, puisque selon une étude de BNP Paribas Personal Finance, chaque foyer français possédait en moyenne 7 cartes de fidélité en 2018, contre seulement 4,7 en 2010.

Les cartes de fidélité sont donc bien installées dans les habitudes de consommation. Pourtant, leur usage est en déclin, comme en témoigne une étude récente de l’observatoire de la fidélité. En effet, seuls 8% des répondants déclarent utiliser toutes les cartes de fidélité qu’ils possèdent. Un déclin qui semble s’expliquer par la complexité de l’usage des cartes physiques mais aussi de la pertinence des offres :

- 30,1% des répondants déclarent oublier de présenter leurs cartes

- 26,4% d’entre eux affirment ne pas être intéressés par les avantages offerts

Par ailleurs, un autre phénomène vient diminuer la pertinence de ces programmes en rendant l’animation plus compliquée, celui des “adresses poubelles”. Trois écueils principaux sont liés à ce phénomène :

- la fausse adresse

- l’adresse qui n’est jamais utilisée par le consommateur car dédiée à la réception d’emails promotionnels et publicitaires, qu’ils ne consultent pas ou peu

- la gestion des SPAM de certain serveurs, qui relèguent ces emails à des catégories peu visitées (comme l’onglet ‘Promotions’), voire envoient directement les emails envoyés par les marchands dans la catégorie des indésirables, à cause d’un intitulé d’objet considéré trop promotionnel, d’un code HTML de mauvaise qualité, ou encore d’une adresse IP de l’expéditeur trop souvent utilisée...

L’expérience client, nouvel enjeu clé des programmes de fidélité

Cette tendance semble confirmée par le choix de plusieurs enseignes leaders de la grande distribution d’arrêter leur programme de fidélité ces dernières années : Décathlon, Just Eat, Muji, …

Pourquoi un tel désamour des programmes de fidélité traditionnels ? Selon Bertrand Destailleur, associé en charge des stratégies client chez Equancy, le rapport purement transactionnel et générique entre une marque et son client est devenu obsolète. Aujourd’hui, elle doit pouvoir démontrer à son client une véritable “reconnaissance de son statut, ses centres d’intérêts, [une] pertinence des contenus et services proposés…”.

La compréhension profonde des attentes du client est un enjeu fort, car elle permet la personnalisation des services et des offres. Une personnalisation qui, plus elle est poussée permet d’assurer la pérennité de la relation marque-client. En effet, selon SmarterHQ, 72% des consommateurs déclarent ne répondre qu’à des messages personnalisés. Plus qu’un enjeu, c’est donc une nécessité pour les marques de pouvoir établir un dialogue particulier avec chacun de leurs clients.

Outre la personnalisation, le deuxième ingrédient du succès des programmes de fidélité est la simplicité de l’expérience proposée. Rapide, simple, intuitive… L’expérience doit faciliter le parcours du client. C’est cette simplicité qui optimise la rétention des clients et qui génère des scores NPS élevés.

À l’image de Captain Train, qui, pour se différencier de son concurrent déjà bien établi et en position quasi-hégémonique sur son marché (la SNCF), a choisi comme proposition de valeur unique une expérience client remarquable. Une décision stratégique ayant porté ses fruits au vu de la croissance fulgurante de l’entreprise.

L’expérience client n’est donc désormais plus en adéquation avec le standard historique imposé par la carte de fidélité plastifiée. Désormais, la révolution de cette expérience client se fait dans la simplification des usages, plébiscitée notamment par la génération des millenials.

Le futur de la fid : de l’acquéreur à l’émetteur de la transaction de paiement

Au vu de ce constat, comment amener plus de personnalisation et de simplicité dans l’expérience de chaque shopper, et comment digitaliser la récompense pour être au plus près des attentes des nouvelles générations de consommateurs ? La réponse se trouve au niveau de la transaction d’achat.

Lors d’une transaction de paiement, le client effectue une action simple : il insère sa carte dans un terminal de paiement. Suite à ce geste, deux entités sont prévenues de la transaction :

- la banque du client appelée banque “émetteur” (entendre de la carte de paiement)

- la banque “acquéreur” qui va bénéficier du paiement

Bien sûr, le terminal de paiement du marchand étant relié à la caisse, ce dernier a accès en temps réel à la confirmation du paiement. Historiquement, c’est par ce biais que la gestion de la fidélité a toujours été gérée.

Autrement dit, toute entité ayant accès à l’information de paiement est en mesure d’opérer un programme de fidélité - et non pas uniquement le bénéficiaire du paiement du consommateur, c’est-à-dire la banque “acquéreur”.

Historiquement, les marchands opéraient cette mécanique et avaient la mainmise sur la gestion de la fidélité. Mais aujourd’hui, les banques “émetteur” sont également en capacité de gérer ce type d’actions, ce qu’elles commencent à mettre en place.

Aujourd’hui, nous voyons deux raisons qui accélèrent la transition de la gestion des programmes de fidélité de la banque “acquéreur” à la banque “émetteur” :

- La Directive sur les services de paiement 2 (DSP2), qui exige des banques d’ouvrir leurs données aux tiers, ce qui a pour effet de permettre à d’autres acteurs d’exploiter cette donné afin d’opérer de la fidélité et par conséquent ce qui incite fortement les banques à internaliser la fidélité chez eux

- La quête de plus en plus prononcée des consommateurs pour la simplicité. Les banques, par leur proximité avec l’acte de paiement, sont les mieux placées pour proposer ce service.

Ces évolutions changent la donne et redistribuent les cartes pour l’ensemble des acteurs impliqués dans l’émission et la gestion de programmes de fidélité.

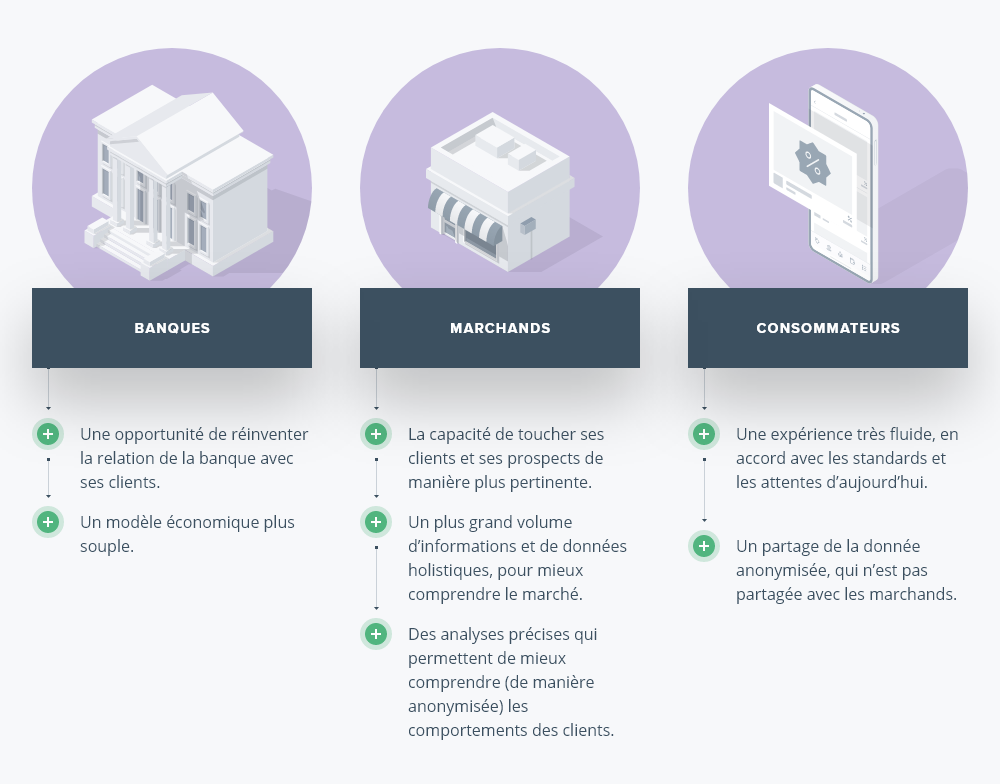

Les bénéfices et inconvénients de l’usage de la donnée transactionnelle dans le cadre des programmes de fidélité

Que cela soit pour les programmes opérés par les banques, les marchands et les consommateurs, cette nouvelle donne amène son lot d’avantages et de contraintes, que nous avons listés ci-dessous :

Plus globalement, cette petite révolution dans l’univers de la donnée bancaire est une opportunité à saisir pour l’Europe !

Dans une ère où le marché de la donnée marketing est principalement dominé par des acteurs non européens, qui maîtrisent eux les données liées à la navigation web, l’arrivée de la donnée transactionnelle, aux mains d’autre acteurs dont les banques, pourrait rebattre les cartes.

Ainsi, ces nouveaux acteurs européens, en plus de se réapproprier un marché colossal (estimé atteindre en 2020 22,8 milliards de dollars selon Gartner), pourraient saisir cette opportunité pour se faire une place stratégique dans le monde de retail, où l’importance du marketing est forte. Ainsi, ils seraient à même d’imposer des standards plus en adéquation avec les habitudes, les valeurs et les modes de vie de leurs consommateurs.

Une belle opportunité également de repenser le CPA (Coût Par Acquisition) de manière plus intelligente pour les marchands, en utilisant une donné plus qualifiée et plus précise que celle offerte par les GAFAM (via des services comme Google Ads ou Facebook Ads), qui repose sur les cookies et des comportements de navigation pas toujours fidèlement enregistrés.

Et après ? L’avenir des programmes de fidélité

Ainsi, nous assistons aujourd’hui à un transfert de la gestion des programmes de fidélité de l’entité “acquéreur” à la banque “émetteur”. Ces programmes de fidélité, au plus proche des comportements d’achat des consommateurs, promettent d’être plus riches, plus simples et plus personnalisés pour les clients. Mais au-delà des clients, ils offrent aussi le potentiel pour les marchands et les banques européennes de se repositionner sur la scène internationale.

Et demain ? Quel futur pour la fidélité ? Plusieurs éléments nous paraissent nécessaires pour garantir le succès de cette nouvelle organisation :

- Les programmes de fidélité ne pourront se passer de l’aspect holistique de la donnée (l’analyse de l’ensemble des transaction d’une personne). La DSP2 sera donc déterminante dans leur évolution.

- Les opérateurs des programmes de fidélité devront avoir accès à l’information du panier d’achat des consommateurs, pour enrichir les informations de consommation réelle permettant au marchand de gérer ses programmes de manière personnalisée.

Toujours poussée par l’ultra-simplification de l’expérience client, l’industrie bancaire avance inéluctablement vers une “non-expérience” de paiement. Autrement dit, l’acte de paiement s’efface au maximum, d’abord via le sans contact, puis désormais via des technologies comme celles d’Amazon Go et ses boutiques sans caisses, dans lesquelles il suffit au client d’entrer, choisir ses produits et ressortir librement du magasin pour être automatiquement débité du montant de ses achats.

Pour confirmer cette tendance, le géant Amazon a annoncé début Mars 2020 la commercialisation de sa technologie de paiement sans caisse à d’autres marchands.

Le paiement sans caisse exige cependant une authentification des consommateurs en magasin, afin de pouvoir débiter leur compte automatiquement. Et l’authentification des consommateurs ainsi que la mise en place d’un système de débit implique un accès à leurs comptes bancaires ou à leur carte de paiement, et donc une autorisation explicite de la part de chaque utilisateur.

C’est donc un remaniement complet des programmes de fidélité qui nous attend, au vu de cette authentification future. Pour les grandes enseignes marchandes, qui bénéficient d’un fort taux de rétention de leurs consommateurs, le programme de fidélité sera certainement situé entre l’émetteur et l’acquéreur - maîtrisé par le marchand, et fournissant une donnée partagée entre lui et la banque. Pour les petites enseignes en revanche, le défi sera de convaincre leurs consommateurs de leur donner accès à la donnée bancaire.

Quoi qu’il en soit, cette réponse dépend aujourd’hui des banques qui doivent désormais saisir les nombreuses opportunités qui se présentent à elles rapidement, et efficacement.