Quick commerce: su crecimiento podría resultar incluso más rápido que sus tiempos de entrega

En este último estudio sobre las preferencias de los consumidores, nos centramos en la cambiante naturaleza del consumo de alimentos en España y analizamos cómo la tendencia del quick commerce ha atraído a actores tradicionales y de nuevo cuño al ámbito de la entrega.

La cantidad de canales para comprar productos del supermercado —o, más concretamente, para entregárselos al consumidor— nunca había sido mayor. En la actualidad, los clientes pueden hacer la compra en empresas conocidas como Dia o Mercadona online o utilizar una aplicación para obtener artículos de última hora a través de actores del segmento del comercio electrónico ultrarrápido o quick commerce. Desde hace poco, las aplicaciones de entrega de comida a domicilio, como pueden ser Uber Eats y Just Eat, también están buscando adentrarse en el campo de la entrega de productos del supermercado y hacerse con su cuota de mercado.

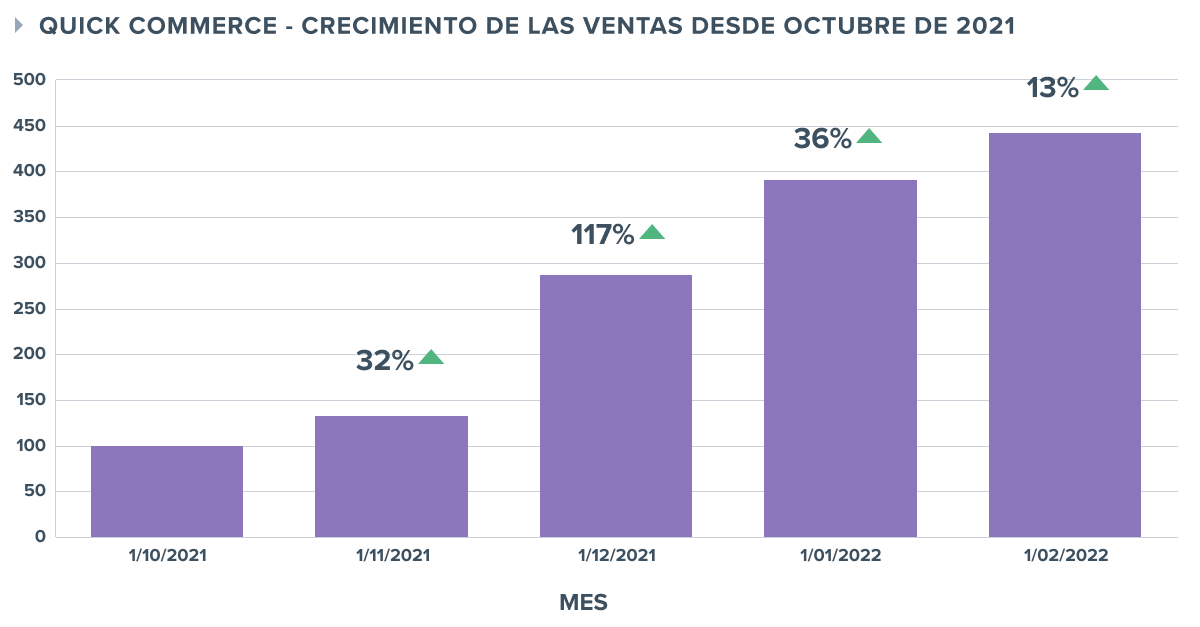

Lo único más rápido e impresionante que los plazos de entrega de entre 10 y 15 minutos que ofrecen Gorillas, Getir y GoPuff es el crecimiento meteórico que está protagonizando esta industria. Este nuevo sector ha registrado una tasa de crecimiento compuesto del 45% en los últimos tres meses, y resulta indudable que ello se debe a los importantes vales promocionales que se ofrecen a los nuevos usuarios.

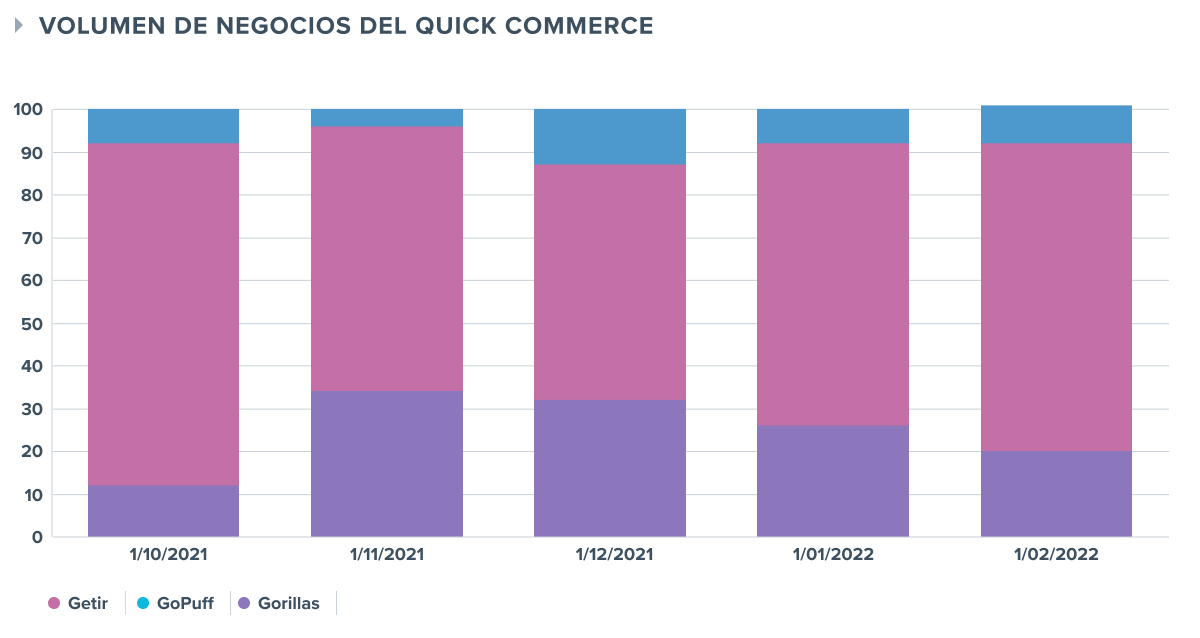

Si bien es posible que Gorillas sea la empresa pionera que ha roto los moldes en muchos mercados, Getir ha sido el actor que más impulso ha cobrado en fechas recientes. El dominio de Getir en términos de ventas cosechadas en enero constituye un aspecto sobre el que merece la pena detenerse. El actor amarillo y morado del ámbito de la entrega de productos del supermercado obtuvo unas ventas que triplicaron con creces las de Gorillas, una tendencia que logró mejorar en febrero al lograr prácticamente cuadruplicarlas.

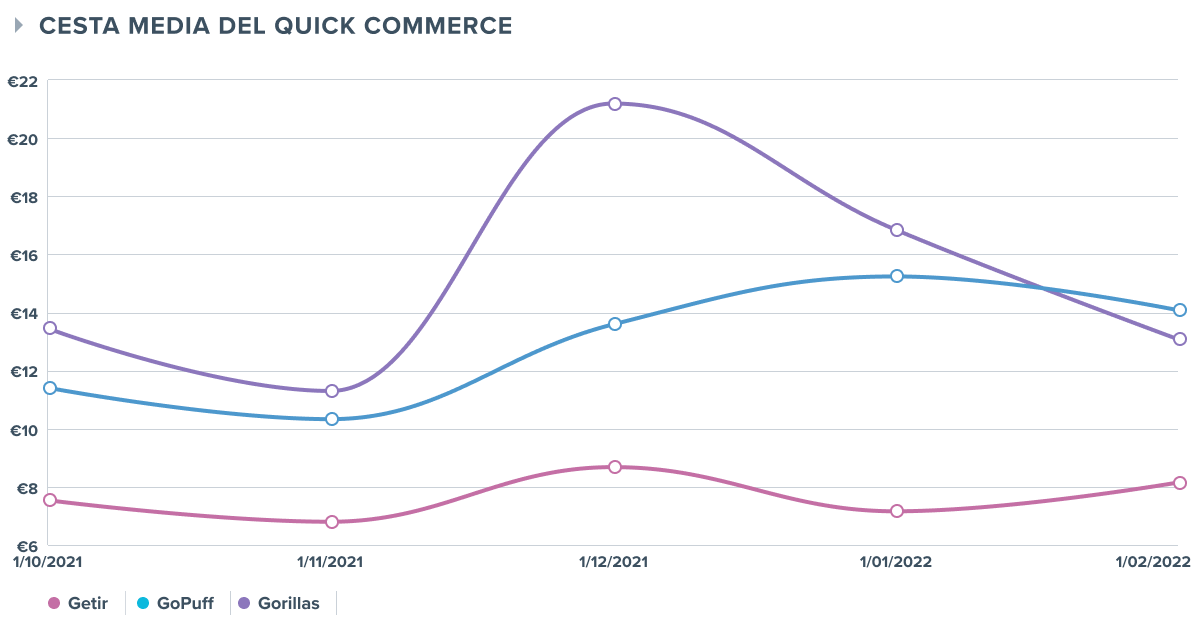

Los precios son el catalizador principal del crecimiento de Getir. En efecto, el precio de la cesta media en el sector ha oscilado en torno a los 12 euros en los últimos cinco meses, pero las cestas medias de Getir han fluctuado entre los seis y los siete euros: un 50% menos que el promedio del sector.

La competencia a nivel de precios constituye una estrategia a la que recurren ampliamente los servicios de quick commerce para ganar cuota de mercado, si bien cabría preguntarse cómo evolucionarán estos servicios a medida que empresas más conocidas y consolidadas como Uber Eats y Glovo empiecen también a centrar sus esfuerzos en la entrega de productos del supermercado.

Algunas marcas han decidido unir sus fuerzas para proporcionar un servicio de entrega rápida de comestibles y de otros bienes de primera necesidad, como demuestra la última alianza entre Just Eat y Gorillas. El hecho de ampliar el acceso a los servicios de quick commerce en aplicaciones con una mayor base de usuarios, como Just Eat, implica que el mercado empezará a afrontar nuevos retos en materia de captaciones conforme un mayor número de servicios empiece a pugnar por los mismos clientes.

Una empresa lidera claramente el mercado de entrega de comida a domicilio en el T1

Glovo, el líder del sector que Delivery Hero acaba de adquirir, se hizo con una cuota de mercado mayoritaria a principios de año al representar el 50% de las ventas de pedidos de comida a domicilio para el mes de febrero. Glovo logró situarse en cabeza a todos los niveles al obtener tres veces más ventas y casi el doble de clientes que Uber Eats, así como una cesta media por pedido ligeramente superior a la de esta última compañía.

Los hábitos de gasto de los clientes de servicios de entrega de comida a domicilio que se muestran dispuestos a probar las aplicaciones de quick commerce muestran hasta qué punto dichos clientes resultan valiosos. Un interesante dato revela que los clientes de servicios de entrega de comida a domicilio que también compran a través de actores de quick commerce gastan un 20% más en aplicaciones de entrega de comida a domicilio como Uber Eats, Just Eat o Glovo, lo que evidencia la propensión de los compradores digitales omnicanal a incurrir en un gasto mayor. Sin embargo, al analizar los hábitos de las personas que hacen sus compras en el propio establecimiento, observamos que tan solo un 7% de estas realizaron una compra a través de empresas de quick commerce en enero.

Los supermercados online van a la zaga de los canales digitales competidores de venta de alimentos

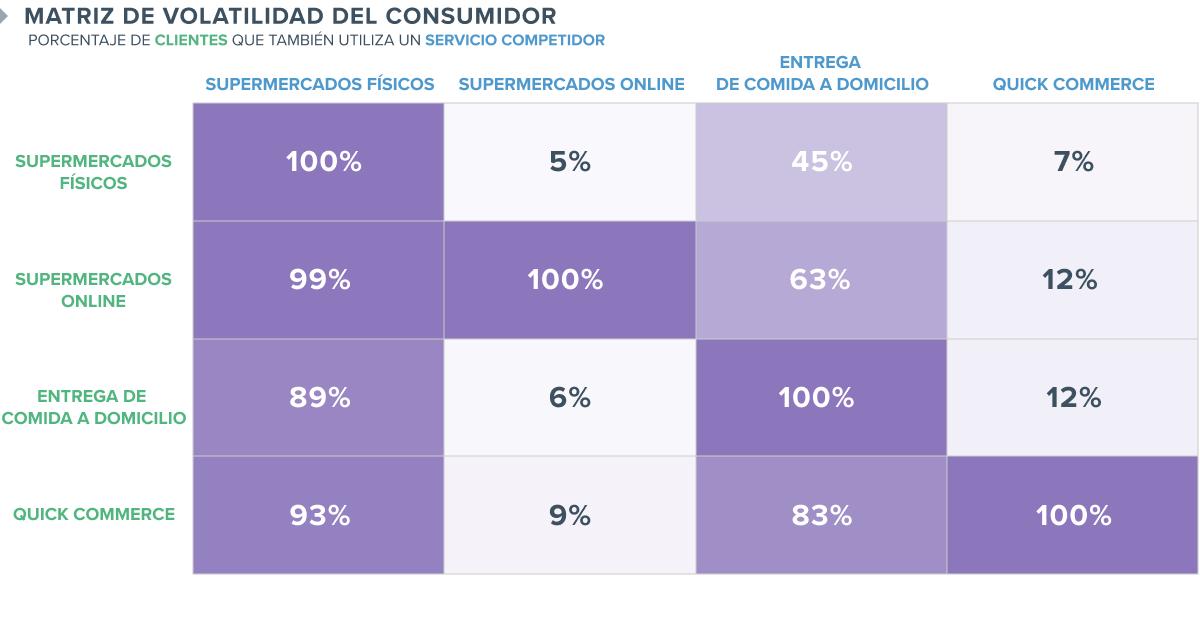

Cuando analizamos con mayor detenimiento los distintos canales de venta de alimentos a los que recurren los españoles para hacer la compra, no resulta sorprendente constatar que los supermercados físicos, como los de Mercadona, Lidl y Carrefour, continúan siendo los más populares. De entre los compradores de las otras tres categorías (es decir, los que hacen la compra en supermercados online, los que utilizan servicios de entrega de comida a domicilio y los que recurren a actores de quick commerce), un 99%, un 89% y un 93% de estos efectuaron una compra en establecimientos físicos, respectivamente.

Sin embargo, los canales de ventas online especializados de los principales supermercados no están siendo objeto de una adopción tan amplia como las aplicaciones de entrega de comida a domicilio o de quick commerce. De entre los clientes de los otros tres canales de ventas (los que hacen la compra en establecimientos físicos, los que utilizan servicios de entrega de comida a domicilio y los que recurren a actores de quick commerce), únicamente el 5%, el 6% y el 9% de estos realizaron una compra en un supermercado online en los últimos cinco meses, respectivamente.

Otro dato reseñable que podemos observar al analizar los canales donde han hecho sus compras los consumidores en los últimos tres meses es el margen que aún tienen las aplicaciones de quick commerce en materia de adopción por parte de los consumidores, a pesar de su espectacular crecimiento. Tan solo un 7% de los consumidores que compraron productos en un supermercado físico utilizaron un servicio de quick commerce. Estas cifras mejoran cuando analizamos el caso de los consumidores digitales, sin embargo, de entre las personas de nuestro estudio que compraron en un supermercado online o que utilizaron un servicio de entrega de comida a domicilio, únicamente un 12% (en ambas categorías) efectuaron una compra a través de actores de quick commerce.

Metodología

Los datos de este artículo se basan en el análisis de las compras efectuadas con tarjeta en España en las marcas objeto del estudio entre el 1/10/2021 y el 28/2/2022. Muestra del análisis = 2.855 usuarios únicos que utilizan su tarjeta de referencia.

Los datos son anónimos y proceden de las tarjetas de compra «principales» de los consumidores que forman parte de los programas de nuestros socios (bancos, fintech, aseguradoras y programas de recompensa).

¿Está interesado en saber más sobre cómo desbloquear los conocimientos de los clientes con los datos de pago y alcanzar sus objetivos comerciales con el marketing de pago? Programar une llamada